Quando si progetta una soluzione di fatturazione e di rating, c'è un passaggio cruciale alla fine del processo. processo da preventivo a ordine a cassa. Dopo aver valutato gli eventi di utilizzo e gli acquisti e aver emesso le fatture ai clienti, il passo successivo è l'elaborazione dei pagamenti. Questa fase avviene di solito con l'aiuto di fornitori di gateway di pagamento, che permettono di elaborare metodi di pagamento e la riscossione attraverso diversi processori di pagamento.

A Gateway di pagamento incluso senza soluzione di continuità in un motore di fatturazione e valutazione, può essere una caratteristica molto potente, poiché l'elaborazione dei pagamenti chiude l'ultimo gap nel flusso order-to-cash. L'utilizzo di un gateway di pagamento è l'approccio che abbiamo deciso di adottare per supportare la riscossione dei pagamenti in Tridens MonetizationE ci siamo riusciti progettando il nostro gateway di pagamento Tridens.

Indice dei contenuti

Flusso del processo di pagamento

Esistono diversi metodi di pagamentocome i bonifici bancari, i pagamenti in contanti, i pagamenti SEPA e i pagamenti con carta. Per questa spiegazione, ci concentreremo su questi ultimi, dal momento che i pagamenti con carta di credito e di debito sono uno dei metodi di pagamento più comunemente utilizzati nell'elaborazione dei pagamenti.

Alcuni dettagli possono differire da un settore all'altro, ma il flusso del processo di pagamento rimane abbastanza semplice in ogni caso:

- Il cliente ha una fattura con un importo dovuto, che decide di pagare con una carta.

- Le informazioni criptate della carta viaggiano attraverso il gateway di pagamento fino al processore di pagamento

- Il processore dei pagamenti verifica se la vendita è possibile contattando la banca emittente.

- La banca emittente può approvare la richiesta o negarla se il cliente non ha fondi sufficienti.

- Il processore di pagamento la informa se la vendita è andata a buon fine e informa la sua banca commerciale di accreditare il suo conto corrente.

- L'unica azione rimanente è la liquidazione, in cui l'emittente della carta del cliente versa i fondi effettivi sul suo conto.

La vendita consiste in due azioni, l'autorizzazione dei fondi e l'incasso dei fondi. In alcuni settori e casi d'uso, trattiamo queste due azioni separatamente. Ad esempio, un cliente desidera ricaricare il suo veicolo elettrico per 30 euro. Il gateway di pagamento contatta il processore di pagamento per autorizzare tale importo sulla carta del cliente.

Quando la sessione termina, si verifica una transazione referenziata per la riscossione dei fondi (completamento della vendita). L'importo raccolto non deve necessariamente essere di 30 euro. Può essere inferiore perché il veicolo elettrico del cliente fa il pieno prima di raggiungere il limite.

Progettazione del gateway di pagamento

Ci rendiamo subito conto che per supportare l'elaborazione dei pagamenti nella nostra soluzione, dobbiamo comunicare con i processori di pagamento, o fornitori di pagamenti, come ci piace chiamarli. Queste aziende sono note per i loro servizi di elaborazione dei pagamenti, che i loro clienti utilizzano quotidianamente per l'elaborazione dei pagamenti online. Tra queste aziende ci sono Paypal, Stripe, Authorize.Net, Braintree (una soluzione Paypal), Wirecard, Cybersource, ecc.

Questi fornitori a volte differiscono molto nei servizi che offrono, attirando quindi una clientela con esigenze e requisiti diversi. Quando si tratta di lavorare con i pagamenti con carta, ci sono solo alcune operazioni di base da supportare. Prendendo in considerazione il processo di pagamento con carta, dobbiamo occuparci di quanto segue:

- Tokenizzazione: Converte la carta in un token crittografato. La conversione avviene tramite una connessione sicura con un gateway di pagamento o tramite un modulo dell'interfaccia utente. Il cliente compila direttamente il modulo dell'interfaccia utente generato in-app.

- Autorizzazione: Riserva i fondi su una carta - a volte viene utilizzata anche per la Tokenizzazione.

- Deposito: Raccoglie i fondi riservati tramite una transazione di riferimento su un'autorizzazione precedente.

- Deposito condizionato - Vendita: Combina l'autorizzazione e il deposito - migliora la velocità di elaborazione, quando possibile.

- Annullare: Annullare una transazione non regolata

- Rimborso: Annullare una transazione regolata

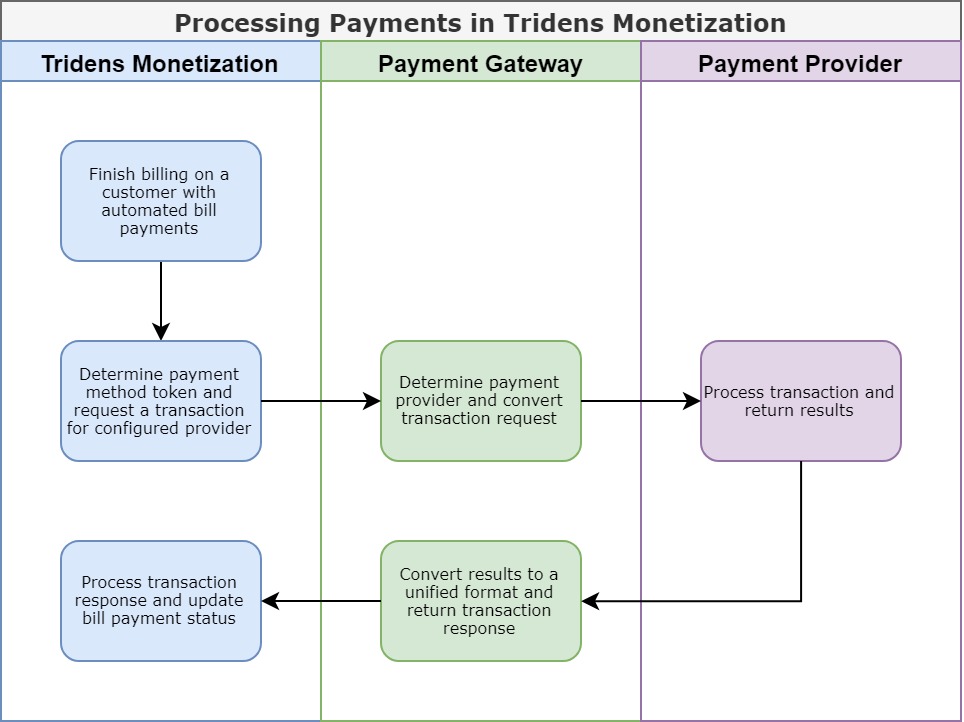

L'immagine seguente mostra una panoramica di alto livello di come il nostro Gateway di pagamento funziona con l'elaborazione dei pagamenti, considerando le operazioni descritte.

Elaborazione dei pagamenti con il gateway di pagamento Tridens

In uno dei nostri articoli precedenti, abbiamo parlato dell'integrazione di Oracle BRM con diversi fornitori di pagamenti (Integrazione di Oracle BRM con i fornitori di pagamenti) per l'elaborazione dei pagamenti. La soluzione Tridens Payment Gateway, che abbiamo utilizzato, è stata inizialmente progettata come parte del nostro Tridens Monetization.

Il Gateway di pagamento Tridens è un componente separato per comunicare con diversi fornitori di pagamenti che offrono servizi di elaborazione dei pagamenti. Supporta tutte le operazioni necessarie per comunicare con servizi di terze parti per carte di credito, carte di debito e altri metodi di pagamento, offrendo un insieme unificato di richieste e risposte e traducendole in base alle specifiche di ciascun fornitore.

L'Tridens Monetization conserva i token dei metodi di pagamento crittografati in un'applicazione mobile o tramite un modulo integrato, prima di entrare nel nostro sistema, che allo stesso tempo lavora per raggiungere i 12 requisiti di conformità agli standard PCI-DSS. Ciascuno dei nostri clienti dell'Tridens Monetization può configurare la sua configurazione per lavorare con diversi fornitori di pagamenti - Wirecard, Braintree (una soluzione Paypal), Paypal, Stripe, Authorize.Net, Cybersource, ecc.

Di seguito è riportato un esempio del processo di comunicazione.

Conclusione

Progettando il Gateway di pagamento Tridens come componente separato per l'elaborazione dei pagamenti, possiamo anche utilizzarlo come servizio autonomo e integrarlo in altri sistemi. L'approccio di richieste e risposte unificate consente di sviluppare rapidamente le funzionalità specifiche dei provider di pagamento, e anche l'aggiunta di nuovi provider di pagamento non è un compito difficile. La capacità di sviluppare rapidamente integrazioni con altri processori di pagamento è fondamentale quando si dispone di un prodotto come Tridens Monetization. Tridens Monetization serve clienti di vari settori con esigenze e requisiti personalizzati. La varietà di esigenze e requisiti si verifica a causa di diversi casi d'uso o a causa del luogo, poiché non tutti i fornitori di pagamenti offrono servizi negli stessi Paesi.

Vuole ricevere maggiori informazioni sulle nostre soluzioni? Lasci un commento qui sotto o Fissi una demo!